[Epoch Times, ngày 16 tháng 5 năm 2024] Vào ngày 13 tháng 5, Hội đồng Nhà nước Đảng Cộng sản Trung Quốc đã tổ chức một cuộc họp qua video nhằm huy động việc triển khai trái phiếu kho bạc đặc biệt siêu dài sắp tới (có kỳ hạn 20 năm, 30 năm và 50 năm). "Báo cáo công tác chính phủ" của chính quyền vào tháng 3 đã thúc đẩy kế hoạch phát hành trái phiếu kho bạc đặc biệt siêu dài hạn trong nhiều năm liên tiếp bắt đầu từ năm nay, đặc biệt là để "thực hiện các chiến lược quốc gia lớn và xây dựng năng lực an ninh trong các lĩnh vực then chốt." Năm nay, 1 nghìn tỷ nhân dân tệ sẽ được phát hành trước, số tiền này sẽ được đưa vào ngân sách quỹ chính phủ và sẽ không bị tính vào thâm hụt.

Trong quý 4 năm 2023 trước đó, 1 nghìn tỷ nhân dân tệ của khoản nợ quốc gia năm 2023 đã được phát hành, tất cả đều được thu xếp để sử dụng tại địa phương thông qua thanh toán chuyển khoản. Chính phủ trung ương chịu trách nhiệm trả nợ gốc và lãi. được cho là được sử dụng để "hỗ trợ phục hồi và tái thiết sau thảm họa cũng như cải thiện khả năng giảm nhẹ và cứu trợ thiên tai". Trái phiếu kho bạc trị giá 1 nghìn tỷ nhân dân tệ này được quản lý như trái phiếu kho bạc đặc biệt, nhưng được tính vào thâm hụt, điều này sẽ làm tăng thâm hụt tài chính quốc gia từ 3,88 nghìn tỷ nhân dân tệ lên 4,88 nghìn tỷ nhân dân tệ vào năm 2023, và thâm hụt tài chính trung ương sẽ tăng từ 3,16 nghìn tỷ nhân dân tệ lên 4,16 nghìn tỷ nhân dân tệ. Tỷ lệ thâm hụt tăng từ 3% lên khoảng 3,8%.

Qua hai vụ việc trên, dư luận nhìn chung cho rằng ĐCSTQ đã bắt đầu “tăng đòn bẩy từ chính quyền trung ương”. Bởi vì (1) chính quyền địa phương có rủi ro nợ cao và đang bận giải quyết nợ. (2) Trái phiếu quốc gia được thị trường chấp nhận cao hơn và chi phí tài chính thấp hơn trái phiếu địa phương. (3) Cơ cấu nợ chính phủ của ĐCSTQ là nợ trung ương thấp và nợ địa phương cao (ngược lại với Hoa Kỳ và Châu Âu), đồng thời cả hai đều coi “giảm đòn bẩy địa phương và đòn bẩy của chính quyền trung ương” là một cách tiếp cận khả thi.

Bài viết này cho rằng nếu chúng ta chỉ tăng tỷ lệ đòn bẩy của chính quyền trung ương bằng cách phát hành số lượng lớn trái phiếu kho bạc thì đó sẽ chỉ là hoạt động chuyển nợ, sẽ có tác dụng hạn chế và không thể giải quyết được khó khăn kinh tế của Trung Quốc.

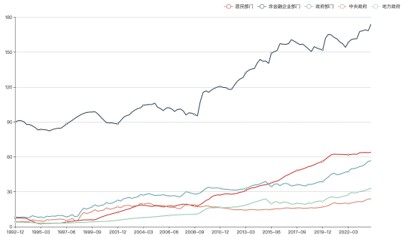

Đầu tiên, đòn bẩy gia tăng của chính quyền trung ương cho thấy người dân, doanh nghiệp và chính quyền địa phương không còn nhiều dư địa để phát hành trái phiếu.Dữ liệu tỷ lệ đòn bẩy vĩ mô của Trung Quốc

Nguồn: Ảnh chụp màn hình trang web Phòng thí nghiệm Tài chính và Phát triển Quốc gia

Nguồn: Ảnh chụp màn hình trang web Phòng thí nghiệm Tài chính và Phát triển Quốc gia

Tỷ lệ đòn bẩy vĩ mô (tỷ lệ tổng nợ của một quốc gia trên GDP) càng cao thì mức nợ chung của quốc gia đó càng cao. Theo báo cáo "Tỷ lệ đòn bẩy vĩ mô năm 2023" của Phòng thí nghiệm Tài chính và Phát triển Quốc gia (NIFD), tỷ lệ đòn bẩy vĩ mô của Trung Quốc sẽ cao tới 287,8% vào năm 2023, tăng 13,5 điểm phần trăm so với cuối năm 2022 và tăng 13,5 điểm phần trăm so với cuối năm 2022. tổng mức tăng 41,2 điểm phần trăm so với cuối năm 2019.

Tỷ lệ đòn bẩy vĩ mô của Trung Quốc cao hơn đáng kể so với mức trung bình của các quốc gia thị trường mới nổi và gần bằng mức trung bình của Hoa Kỳ và các nước phát triển. Tuy nhiên, (1) từ cuối năm 2008 đến nay, tỷ lệ đòn bẩy vĩ mô của Trung Quốc tăng nhanh hơn đáng kể so với mức trung bình của Mỹ, Nhật Bản, các nước phát triển và các nước thị trường mới nổi; (2) GDP bình quân đầu người của Trung Quốc (1,37); vào năm 2023 triệu) chỉ bằng khoảng 1/6 so với Hoa Kỳ. Điều này cho thấy tỷ lệ đòn bẩy vĩ mô của Trung Quốc đang cao bất thường.

Trong quý 4 năm 2023, tỷ lệ đòn bẩy của khu vực dân cư đã lên tới 63,5%, ngang bằng mức trung bình của các nền kinh tế phát triển và áp lực trả nợ cao. Ví dụ, theo dữ liệu từ Cục Thống kê Quốc gia của Đảng Cộng sản Trung Quốc, thu nhập khả dụng bình quân đầu người của người dân trên toàn quốc vào năm 2023 là 39.200 nhân dân tệ; nhưng theo dữ liệu từ Ngân hàng Trung ương, số dư cho vay mua nhà cá nhân tại cuối năm 2023 là 38,17 nghìn tỷ nhân dân tệ, và số dư cho vay tiêu dùng hộ gia đình bằng nội tệ và ngoại tệ (không bao gồm các khoản cho vay mua nhà cá nhân)) là 19,77 nghìn tỷ nhân dân tệ, và số dư các khoản cho vay hoạt động của hộ gia đình là 22,15 nghìn tỷ nhân dân tệ. đạt 57.000 nhân dân tệ mỗi người, vượt xa thu nhập khả dụng bình quân đầu người. Có thể nói, khu vực dân cư đã cạn kiệt nợ, tỷ lệ đòn bẩy tăng từ 17,90% năm 2008 lên 63,50% hiện tại, tăng 2,5 lần, không còn dư địa để tăng trưởng.

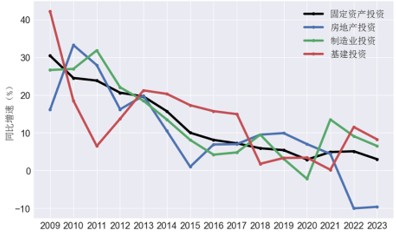

Trong quý 4 năm 2023, tỷ lệ đòn bẩy của khu vực doanh nghiệp phi tài chính là 168,40%, mức tương đối cao trên toàn cầu. Trong số đó, các công ty bất động sản, đặc biệt là các công ty bất động sản tư nhân, từng là lực lượng chính đi vay tiền. Hiện bong bóng thị trường bất động sản đã vỡ, các công ty bất động sản lâm vào cảnh khó khăn. Đồng thời, nợ phải trả của khu vực doanh nghiệp phi tài chính bao gồm một phần lớn là các khoản nợ vô hình của chính quyền địa phương - trái phiếu đầu tư đô thị, trái phiếu đầu tư đô thị dựa trên “tài chính đất đai” không còn bền vững. Hiện nay, các doanh nghiệp tư nhân ngoài bất động sản cũng thiếu tự tin, không dám vay. Doanh nghiệp nhà nước vẫn có khả năng vay vốn nhưng còn hạn chế. Nói chung, khu vực doanh nghiệp phi tài chính không có nhiều dư địa để tăng tỷ lệ đòn bẩy. Điều này được thể hiện rõ qua sự sụt giảm liên tục trong đầu tư kinh doanh (xem biểu đồ bên dưới).

Tốc độ tăng trưởng đầu tư tài sản cố định hàng năm trong giai đoạn 2009-2023

Nguồn: Cục Thống kê Quốc gia; Trung tâm Nghiên cứu Bảng Cân đối Quốc gia

Nguồn: Cục Thống kê Quốc gia; Trung tâm Nghiên cứu Bảng Cân đối Quốc gia

Tỷ lệ đòn bẩy vĩ mô bao gồm tỷ lệ đòn bẩy của khu vực dân cư, khu vực doanh nghiệp phi tài chính và khu vực chính phủ. Do khó tăng tỷ lệ đòn bẩy của khu vực dân cư và khu vực doanh nghiệp phi tài chính, và ĐCSTQ muốn dùng nợ để kích thích tăng trưởng kinh tế nên chỉ có thể dựa vào khu vực chính phủ để mở rộng nợ. Trong số các cơ quan chính phủ, rủi ro nợ của chính quyền địa phương rất cao nên chính quyền trung ương không còn lựa chọn nào khác ngoài việc tăng đòn bẩy.

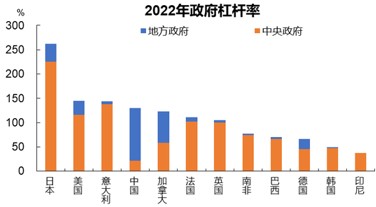

Thứ hai, mặc dù tỷ lệ đòn bẩy của các cơ quan trung ương Đảng Cộng sản Trung Quốc thấp nhưng tỷ lệ nợ trung ương đã cao hơn tỷ lệ nợ địa phương. Nguồn dữ liệu: gió, Viện nghiên cứu chứng khoán Zhongtai

Nguồn dữ liệu: gió, Viện nghiên cứu chứng khoán Zhongtai

Theo dữ liệu của Bộ Tài chính Đảng Cộng sản Trung Quốc, tính đến cuối tháng 12 năm 2023, dư nợ quốc gia là 30.032,55 tỷ nhân dân tệ; năm 2023, tổng thu ngân sách công trung ương là 9.956,6 tỷ nhân dân tệ, và nguồn thu ngân sách từ quỹ chính phủ trung ương là 441,8 tỷ nhân dân tệ. Do đó, chính quyền trung ương sẽ có sự sụt giảm đáng kể vào năm 2023. Tỷ lệ nợ quốc gia là 289%, tức là 30.032,55 tỷ nhân dân tệ (dư nợ kho bạc) 10.398,4 tỷ nhân dân tệ (trung ương). thu ngân sách công chung là 9.956,6 tỷ nhân dân tệ + thu ngân sách chính phủ trung ương là 441,8 tỷ nhân dân tệ). Đây là mức rất cao, cao hơn tỷ lệ nợ chính quyền địa phương là 222% vào năm 2023, tức là 40.737,293 tỷ nhân dân tệ (dư nợ chính quyền địa phương) 183.505 (thu ngân sách công địa phương ở mức này 11.721,8 tỷ nhân dân tệ + thu ngân sách chính quyền địa phương ở mức này là 66,287 tỷ đồng).

Thẻ ba mặtNhư chúng ta đã biết, ngoài nợ rõ ràng, chính quyền địa phương còn có những khoản nợ tiềm ẩn rất lớn, và chính quyền trung ương cũng vậy.. Ví dụ, Tập đoàn Đường sắt Trung Quốc được Bộ Đường sắt tái cơ cấu có khoản nợ 6,13 nghìn tỷ nhân dân tệ tính đến ngày 31 tháng 12 năm 2023; một ví dụ khác là ba ngân hàng chính sách là Ngân hàng Phát triển Trung Quốc, Ngân hàng Phát triển Nông nghiệp Trung Quốc; , và Ngân hàng Xuất nhập khẩu Trung Quốc, có khoản nợ 6,13 nghìn tỷ nhân dân tệ tính đến tháng 1 năm 2024. Vào cuối tháng, số dư trái phiếu là 24,3 nghìn tỷ nhân dân tệ;

Do đó, tỷ lệ đòn bẩy có vẻ thấp của chính quyền trung ương ĐCSTQ không có nghĩa là chính quyền trung ương có nguồn tài chính dồi dào, mà phản ánh sự biến dạng của hệ thống tài chính của ĐCSTQ. Đối với ĐCSTQ, cơ cấu tài chính trung ương và địa phương hiện nay là không bền vững.

Việc ĐCSTQ phát hành trái phiếu kho bạc đặc biệt siêu dài hạn lần này chỉ có thể bị coi là lãng phí thời gian nếu nó không đi kèm với “một đợt cải cách hệ thống tài chính và thuế mới” cũng như điều chỉnh cơ cấu kinh tế như một sự cải thiện trong môi trường kinh tế quốc tế.

Ấn bản đầu tiên của Epoch Times

跳桥事件是否会因此戛然而止,外界不得而知。但太原官方却抢先对跳桥事件给出了盖棺定论的说法。透过官媒,太原某区应急管理局人员表示,“跳桥行为是个人原因”;另有区政府人员也说,“跳桥属于个人行为”。只能报喜不能报忧的当地宣传部门也麻木冷淡地回答,已经“知道此事”,但惟一能做的就是“和领导反映”。

林肯的这次演讲深入人心,以至于许多人误认为以下这句名言也出自这次演讲:“美国永远不会从外部被摧毁。如果我们动摇并失去自由,那是因为我们毁灭了自己。”

因为在这个时候,你只要敢说一句:“我了解法轮功的真相,我支持这些好人。”哪怕只说半句公道话,天上的神仙都得向你投来敬意的目光,甚至佛祖都会给你一个慈悲的微笑。

福建省厅级官员曝出如此龌龊之事,更让人们联想到近期网络热议的福州三坊七巷丑闻事件,网友@Lens on Asia在X平台发文称,“三坊七巷会所红楼8个,小姐最小14岁,初中生,主要是大学生,还有乌克兰美女。”据说三坊七巷红楼丑闻事件涉及政府官员120人之多,包括多名福建省正副省、厅级官员,还有华为的人员也涉及在内。5月6日福州市委书记林宝金被免职,也让人怀疑与此事相关。

Thẻ ba mặt这回的环岛军演,不仅是中共第一次模拟对台全面攻击,而且还首次将靠近中国海岸的离岛列为目标,可谓规模空前咄咄逼人。

我指的是华尔街最新流行的“ESG投资”。ESG投资是指将财务回报与企业对环境(Environment)、社会(Social)和公司治理(Governance)各方面因素综合考量的投资,从而秘密地将美国人的个人储蓄(在客户不知情或未明确批准的情况下)用于“绿色”或其它“具有社会意识”的投资。

Biên tập viên: Gao Yi#